लघु बिक्री 101

परिभाषाएं

- फोरक्लोजर - एक कानूनी प्रक्रिया जिसमें मालिक की इच्छा के विरुद्ध, सार्वजनिक या निजी ऋण को पूरा करने के लिए वास्तविक संपत्ति बेची जाती है, जिसके लिए वास्तविक संपत्ति को सुरक्षा के रूप में गिरवी रखा गया है।

- डिफ़ॉल्ट की सूचना (एनओडी) - एक नोटिस जो काउंटी रिकॉर्डर के पास दायर किया जाता है जब एक गृहस्वामी उस ऋण पर चालू नहीं होता है जो गृहस्वामी की संपत्ति द्वारा सुरक्षित होता है। यदि डिफ़ॉल्ट को वैधानिक अवधि के भीतर ठीक नहीं किया जाता है, तो ऋणदाता संपत्ति को उच्चतम बोली लगाने वाले को नीलाम करने के लिए आगे बढ़ सकता है।

- फौजदारी बिक्री (नोट्स) - फौजदारी कार्यवाही के समापन पर वास्तविक संपत्ति की वास्तविक बिक्री। उच्च बोली के परिणामस्वरूप बिक्री किसी तीसरे पक्ष को हो सकती है, या फौजदारी ऋणदाता (ऋणदाता) को हो सकती है यदि डिफ़ॉल्ट ऋण की राशि और फौजदारी लागत से अधिक कोई बोली नहीं है। यदि बिक्री से ऋण और फौजदारी लागत की संतुष्टि से अधिक आय उत्पन्न होती है, तो शेष राशि आम तौर पर उस पार्टी को वापस कर दी जानी चाहिए जिसने संपत्ति का स्वामित्व खो दिया है। (गृहस्वामी)

- रियल एस्टेट स्वामित्व (आरईओ) - एक वास्तविक संपत्ति जिसे ऋणदाता द्वारा जब्त कर लिया गया है और अब ऋणदाता के स्वामित्व में है।

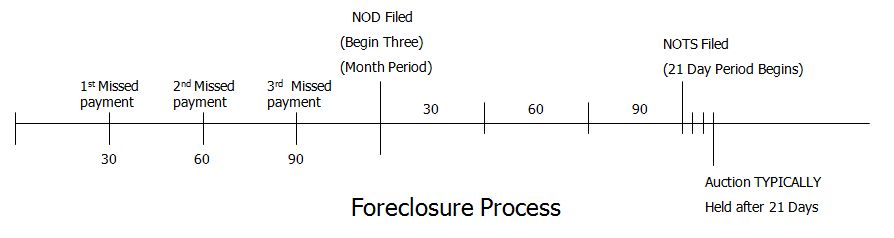

कैलिफ़ोर्निया फौजदारी प्रक्रिया

यहां प्रदर्शित समयरेखा कैलिफोर्निया के गैर-न्यायिक फौजदारी में विशिष्ट है। फौजदारी की समयसीमा तब तक शुरू नहीं होती जब तक कि ऋणदाता को यह महसूस न हो जाए कि भुगतान में देरी को ठीक करने के लिए उन्होंने सभी रास्ते समाप्त कर लिए हैं। आम तौर पर, ऐसा तब होता है जब उधारकर्ता 1 से 3 मासिक बंधक भुगतान चूक जाता है। फौजदारी प्रक्रिया शुरू करने से पहले संभवतः ऋणदाता द्वारा कई बार उधारकर्ता से संपर्क किया गया होगा। आधिकारिक फौजदारी प्रक्रिया तब शुरू होती है जब ऋणदाता एक ट्रस्टी से संपर्क करता है और उन्हें डिफ़ॉल्ट की सूचना दाखिल करने का निर्देश देता है।

डिफ़ॉल्ट समयरेखा की सूचना (एनओडी)

- दिन 1 - काउंटी रिकॉर्डर के साथ दर्ज डिफ़ॉल्ट की सूचना।

- 10 व्यावसायिक दिनों के भीतर - डिफ़ॉल्ट की सूचना ट्रस्टी द्वारा उधारकर्ता को भेजी जाती है और इसमें रिकॉर्डिंग की तारीख भी शामिल होती है।

- 1 महीने के अंदर - डिफॉल्ट की सूचना उधारकर्ता को दोबारा भेजी जाती है।

- 90 दिन पर - डिफ़ॉल्ट अवधि की सूचना समाप्त होती है और ट्रस्टी बिक्री अवधि की सूचना शुरू होती है।

ट्रस्टी बिक्री की सूचना (नोट्स) - 21 दिन

- 90 दिनों के बाद - बिक्री की तारीख, समय और स्थान निर्धारित हैं।

- बिक्री की तारीख से 30 दिन पहले - बिक्री की सूचना आईआरएस को भेजी जाती है (यदि लागू हो)।

- बिक्री की तारीख से 20 दिन पहले - बिक्री की सूचना एक समाचार पत्र में प्रकाशित की जाती है और इसे लगातार 3 सप्ताह तक चलना आवश्यक है। बिक्री की सूचना संपत्ति पर चस्पा कर दी गई है। बिक्री की सूचना उधारकर्ता और इसमें शामिल आवश्यक पक्षों को भेज दी जाती है।

- बिक्री की तारीख से 14 दिन पहले - बिक्री की सूचना काउंटी रिकॉर्डर के कार्यालय में दर्ज की जाती है

- बिक्री तिथि से 5 दिन पहले - "आपका बहाल करने का अधिकार समाप्त हो रहा है"

- बिक्री की तिथि - संपत्ति उच्चतम बोली लगाने वाले को बेच दी जाती है या आरईओ (बैंक के स्वामित्व वाली) संपत्ति के रूप में ऋणदाता को वापस कर दी जाती है

यहाँ एक ग्राहक ने क्या किया...

वह 4 महीने तक किराया मुक्त रहा: उसने मासिक भुगतान नहीं किया - भुगतान: $2,480 X 4 महीने = $9,920.00। घर को शॉर्ट सेल के रूप में बेचने और अपने क्रेडिट पर 'फौजदारी' से बचने में सक्षम था। यदि छोटी बिक्री एक विकल्प है, तो यह सभी पक्षों के लिए सकारात्मक परिणाम हो सकता है।

सामान्य प्रश्न

क्या लघु बिक्री करने पर कोई कर परिणाम होगा?

आम तौर पर, घर को फौजदारी में जाने देने की तुलना में कर के परिणाम कम गंभीर होंगे। यदि घर फौजदारी नीलामी में बेचा जाता है, तब भी आपको बिक्री के कारण ऋणदाता को खोई गई राशि के लिए 1099-ए प्राप्त होगा। एक छोटी बिक्री में, अधिकांश ऋणदाता (उन लोगों को छोड़कर जो व्यवसाय से बाहर हैं और ओटीएस के बारे में चिंतित नहीं हैं), छोटी बिक्री के कारण खोई गई राशि के लिए आपको हमेशा 1099-सी देंगे, यदि वे तलाश न करने का निर्णय लेते हैं कमी संबंधी निर्णय (लगभग हर मामले में वे आपको हानि की राशि के लिए 1099-सी भेजने का विकल्प चुनेंगे)। हम हमेशा अनुशंसा करते हैं कि आप करों के संबंध में सीपीए से परामर्श लें। इसके अतिरिक्त, हम अनुशंसा करते हैं कि आप छोटी बिक्री का निर्णय लेने से पहले आईआरएस फॉर्म 982 से परिचित हो जाएं।

क्या बैंक मुझे 1099-सी दे सकता है और मेरे क्रेडिट को सहमति से कम भुगतान के रूप में रिपोर्ट कर सकता है?

क़ानूनी तौर पर? नहीं, क्या वे ऐसा वैसे भी करते हैं? हाँ। इसलिए, आपको सबूत के तौर पर उस 1099-सी को अपने पास रखना होगा कि उन्होंने अनिवार्य रूप से 'आपको खरीद मूल्य और बकाया राशि का अंतर आय के रूप में देकर' उस नुकसान को 'बट्टे खाते में डाल दिया'। यदि बैंक ने नोट का आंशिक भुगतान स्वीकार किया है और उस नोट के अंतर के लिए आपको 1099-सी (आपको आय) भी भेजा है, तो बैंक कानूनी तौर पर क्रेडिट ब्यूरो को 'सहमति से कम भुगतान' की रिपोर्ट नहीं कर सकता है। विषय पर स्पष्टीकरण के लिए रियल एस्टेट अटॉर्नी से बात करें। यदि आवश्यक हो, तो आप या आपका वकील बाद की तारीख में बैंक से संपर्क कर सकते हैं ताकि दो बार आपसे इसे चिपकाए जाने की उनकी छोटी सी भूल को 'ठीक' किया जा सके।

क्या बैंक लघु बिक्री स्वीकार करके खोई गई राशि के लिए 'कमी का निर्णय' मांग सकता है?

अधिकांश राज्यों में, हाँ, लेकिन कई बार वे आपको 1099-सी भेजने का विकल्प चुनेंगे और इसे अपनी पुस्तकों में हानि के रूप में लिख देंगे। आपको जो बात पता होनी चाहिए वह यह है कि बहुत कम ऋणदाता निर्णय प्राप्त करने की लागत और इस तथ्य के कारण कमी निर्णय की तलाश करेंगे कि आप संभवतः इसे किसी भी तरह से भुगतान नहीं कर सकते हैं। 99.99% उस समय जब ऋणदाता कमी के फैसले के बारे में चिंता करने के बजाय आपको 1099-सी भेज देगा, तब भी जब वे कानूनी रूप से उस विकल्प की तलाश कर सकते हैं। एक बार जब उन्होंने आपको 1099-सी भेज दिया, तो वे कमी संबंधी निर्णय की मांग नहीं कर सकते। वे केवल एक या दूसरा ही कर सकते हैं, दोनों नहीं।

गृहस्वामी के क्रेडिट पर फौजदारी बनाम लघु बिक्री कैसे दिखाई देती है?

यह इस बात पर निर्भर करता है कि ऋणदाता क्रेडिट ब्यूरो को इसकी रिपोर्ट कैसे करता है। आम तौर पर, एक फौजदारी फौजदारी के रूप में दिखाई देगी और गृहस्वामी के रिकॉर्ड पर सात साल तक रह सकती है। जब भी गृहस्वामी नए ऋण के लिए आवेदन करता है या उसका क्रेडिट चालू होता है, तो फौजदारी संभवतः दिखाई देगी। अधिक से अधिक नियोक्ता नौकरी आवेदकों के लिए क्रेडिट चला रहे हैं। एक छोटी बिक्री को निपटान ऋण के रूप में सूचीबद्ध किया गया है और यह फौजदारी की तुलना में गृहस्वामी के क्रेडिट के लिए बहुत कम हानिकारक है। इसका पूरा भुगतान नहीं किया जाता है जैसा कि बंधक पर पूरी शेष राशि का भुगतान करने पर होता, लेकिन लघु बिक्री फौजदारी की तुलना में क्रेडिट के लिहाज से काफी बेहतर है। हमारा सुझाव है कि आप अधिक जानकारी के लिए किसी क्रेडिट कंपनी से परामर्श लें।

कमी संबंधी निर्णय क्या है?

जब एक लेनदार (ऋणदाता) ऋण या किस्त भुगतान के लिए रखी गई सुरक्षा के मूल्य से कवर नहीं की गई राशि को इकट्ठा करने के प्रयास में अदालतों के माध्यम से देनदार (उधारकर्ता) के खिलाफ मुकदमा दायर करता है। दूसरे शब्दों में, यदि ऋणदाता बकाया राशि से कम पैसा वसूल करता है, चाहे वह लघु बिक्री या फौजदारी के माध्यम से हो, तो उन्हें जो भी अंतर हो उसे वसूल करने का अधिकार है। हालाँकि, उधारकर्ता की ओर से काम करने वाले सही वार्ताकार के साथ, कमी निर्णय अधिकारों को माफ किया जा सकता है।

मुझे लघु बिक्री क्यों करनी चाहिए? अगर मुझे किसी भी तरह से स्थानांतरित होना है, तो मुझे बैंक को फौजदारी की अनुमति क्यों नहीं देनी चाहिए ताकि मैं लंबे समय तक घर में किराए से मुक्त रह सकूं?

छोटी बिक्री का मुख्य लाभ यह है कि कई मामलों में आप अभी भी अपने घर में किराए से मुक्त रह सकते हैं, जब तक कि घर फौजदारी में चला जाता है और आप अभी भी अपने बंधक को "पूर्ण भुगतान" के रूप में दिखा पाएंगे। "बनाम "फौजदारी"। छोटी बिक्री में बैंक को होने वाली हानि की राशि आमतौर पर कम होती है, इस प्रकार छोटी बिक्री में गृहस्वामी को होने वाली 1099 की राशि कम होती है। आप यह भी चाहेंगे कि ऋणदाता के साथ काम करने के लिए आपके पास एक विशेषज्ञ हो। यदि आप अपने घर को फौजदारी में जाने की अनुमति देते हैं, तो गंदगी को साफ करने और टुकड़ों को उठाने में आपकी मदद करने के लिए कोई नहीं है क्योंकि आप अगले 7-10 वर्षों के लिए खराब क्रेडिट से जूझ रहे हैं।

खुश मचान मालिक (बचाया गया क्रेडिट, ऋण की सूचना क्रेडिट ब्यूरो को पूर्ण भुगतान के रूप में दी जाती है)।

खुश ऋणदाता (फौजदारी प्रक्रिया और कानूनी शुल्क से बचा गया)।

खुश खरीदार (उन्होंने छूट पर खरीदा)

खुश एजेंट (हमने आपका मचान बेचने में अपना काम किया)

आज ही हमसे संपर्क करें, हमने लघु बिक्री की है और हम जानते हैं कि क्या करना है, एक गैर-अनुभवी एजेंट आपका समय और पैसा बर्बाद कर सकता है

अधिक जानकारी यहाँ: https://ipropertymanagement.com/laws/california-landlord-tenant-rights

क्या आप एक मचान खरीदना या बेचना चाह रहे हैं? हमें अपनी सहायता करने दें। बस नीचे दी गई उतनी ही जानकारी भरें जितनी आप चाहते हैं और हम आपसे बिना किसी बाध्यता के तुरंत संपर्क करेंगे। हम आपकी गोपनीयता की गारंटी देते हैं.