فروش کوتاه 101

تعاریف

- سلب حق اقامه دعوی - یک فرآیند قانونی که در آن، برخلاف میل مالک، اموال غیرمنقول برای تأمین یک بدهی عمومی یا خصوصی که ملک غیرمنقول به عنوان وثیقه وثیقه گذاشته شده است، فروخته می شود.

- اعلامیه پیش فرض (NOD) - اخطاریه ای که در زمانی که مالک خانه از وامی که توسط دارایی صاحب خانه تضمین شده است، در حال حاضر نیست، با ثبت شهرستان ثبت می شود. اگر نکول در یک بازه زمانی قانونی برطرف نشد، وام دهنده می تواند ملک را به بالاترین قیمت پیشنهادی حراج کند.

- فروش سلب مالکیت (NOTS) - فروش واقعی اموال غیر منقول در پایان رسیدگی به سلب حق اقامه دعوی. فروش ممکن است به شخص ثالث در نتیجه یک پیشنهاد بالا، یا به طلبکار سلب مالکیت (قرض دهنده) در صورتی که هیچ پیشنهادی بالاتر از مبلغ بدهی معوق به اضافه هزینه های سلب حق سلب مالکیت وجود نداشته باشد، فروش می باشد. اگر از فروش درآمدی فراتر از ارضای بدهی و هزینه های سلب مالکیت حاصل شود، مازاد آن معمولاً باید به طرفی که مالکیت ملک را از دست داده است، بازپرداخت شود. (صاحب خانه)

- املاک و مستغلات (REO) – ملکی که توسط قرض دهنده تصرف شده و اکنون در مالکیت وام دهنده است.

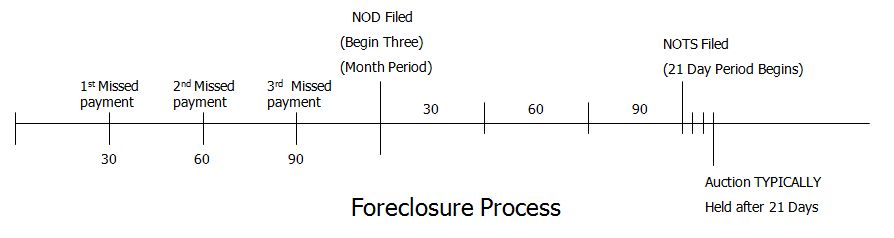

فرآیند سلب مالکیت کالیفرنیا

جدول زمانی نمایش داده شده در اینجا معمولی در سلب مالکیت غیر قضایی کالیفرنیا است. تا زمانی که وام دهنده احساس نکند که تمام راه ها را برای درمان معوقات پرداخت تمام کرده است، جدول زمانی سلب حق سلب مالکیت آغاز نمی شود. به طور معمول، این اتفاق پس از آن رخ می دهد که وام گیرنده 1 تا 3 پرداخت ماهانه وام مسکن را از دست داده است. وام گیرنده احتمالاً چندین بار قبل از شروع فرآیند سلب مالکیت با وام گیرنده تماس گرفته است. سپس فرآیند رسمی سلب حق اقامه دعوی با تماس وام دهنده با یک امین و دستور دادن به آنها برای ارسال یک اعلامیه پیش فرض آغاز می شود.

اطلاعیه خط زمانی پیشفرض (NOD)

- روز 1 - اعلان پیش فرض ثبت شده با County Recorder.

- ظرف 10 روز کاری - اخطار نکول توسط متولی برای وام گیرنده پست می شود و شامل تاریخ ضبط می شود.

- در عرض 1 ماه - اعلامیه پیش فرض مجدداً برای وام گیرنده پست می شود.

- در 90 روز - دوره اخطار پیش فرض به پایان می رسد و دوره اعلان فروش امین آغاز می شود.

اطلاعیه فروش معتمد (NOTS) - 21 روز

- بعد از 90 روز - تاریخ، زمان و مکان فروش تنظیم شده است.

- 30 روز قبل از تاریخ فروش - اطلاعیه فروش به IRS ارسال می شود (در صورت وجود).

- 20 روز قبل از تاریخ فروش - آگهی فروش در روزنامه منتشر می شود و لازم است به مدت 3 هفته متوالی اجرا شود. آگهی فروش در ملک درج شده است. آگهی فروش به وام گیرنده و طرف های مورد نیاز درگیر پست می شود.

- 14 روز قبل از تاریخ فروش – آگهی فروش در دفتر ثبت شهرستان ثبت می شود

- 5 روز قبل از تاریخ فروش - "حق شما برای بازگرداندن به خدمت منقضی می شود"

- تاریخ فروش - ملک به بالاترین پیشنهاد دهنده فروخته می شود یا به عنوان یک ملک REO (مالک بانک) به وام دهنده باز می گردد.

این چیزی است که یک مشتری انجام داد…

او به مدت 4 ماه در اجاره رایگان زندگی کرد: پرداخت های ماهانه که انجام نمی داد - پرداخت: $2,480 X 4 ماه = $9,920.00. توانست خانه را بهعنوان یک فروش کوتاه بفروشد و از اقامه دعوای «سلق» به اعتبار خود اجتناب کند. اگر فروش کوتاه یک گزینه باشد، می تواند یک نتیجه مثبت برای همه طرف ها باشد.

سوالات متداول

آیا انجام فروش کوتاه مدت عواقب مالیاتی خواهد داشت؟

به طور معمول، عواقب مالیاتی در مقایسه با اجازه دادن به خانه برای سلب مالکیت کمتر شدید خواهد بود. اگر خانه در حراج سلب مالکیت فروخته شود، همچنان یک 1099-A برای مبلغی که وام دهنده به دلیل فروش از دست داده است، دریافت خواهید کرد. در یک فروش کوتاه مدت، اکثر وام دهندگان (به جز وام دهندگانی که خارج از تجارت هستند و نگران OTS نیستند)، اگر تصمیم بگیرند که به دنبال آن نباشند، همیشه یک 1099-C برای مبلغی که به دلیل فروش کوتاه مدت از دست داده اند به شما می دهند. قضاوت کمبود (تقریبا در هر موردی آنها تصمیم می گیرند برای شما یک 1099-C برای مقدار ضرر ارسال کنند). ما همیشه توصیه می کنیم که در مورد مالیات با یک CPA مشورت کنید. علاوه بر این، توصیه می کنیم قبل از تصمیم گیری در مورد پیگیری فروش کوتاه مدت، با فرم IRS 982 آشنا شوید.

آیا بانک می تواند به من یک 1099-C بدهد و اعتبار من را کمتر از آنچه توافق شده پرداخت شده گزارش کند؟

از نظر قانونی؟ نه. آیا آنها این کار را انجام می دهند؟ آره. بنابراین، باید آن 1099-C را بهعنوان مدرکی نگه دارید که نشان میدهد آنها این ضرر را با اساساً «تفاوت قیمت خرید و مبلغ بدهی را به عنوان درآمد به شما میدهند». اگر دفاتر اعتباری پرداخت جزئی اسکناس را بپذیرند و همچنین مبلغ 1099-C (درآمدی برای شما) مابه التفاوت آن اسکناس را برای شما ارسال کنند، بانک نمی تواند از نظر قانونی «پرداخت کمتر از توافق شده» را به دفاتر اعتباری گزارش دهد. برای روشن شدن موضوع با یک وکیل املاک صحبت کنید. در صورت نیاز، شما یا وکیلتان میتوانید در تاریخ بعد با بانک تماس بگیرید تا نظارت جزئی آنها در دوبار چسباندن آن به شما برطرف شود.

آیا بانک می تواند به دنبال «قضاوت کمبود» برای مبلغی که با پذیرش یک فروش کوتاه مدت از دست می دهد، باشد؟

در اکثر ایالتها، بله، اما اغلب اوقات آنها تصمیم میگیرند یک 1099-C برای شما بفرستند و آن را به عنوان ضرر در کتابهای خود بنویسند. چیزی که باید بدانید این است که تعداد بسیار کمی از وام دهندگان به دلیل هزینه ای که برای قضاوت دارند و به دلیل اینکه احتمالاً نمی توانید آن را پرداخت کنید، به دنبال قضاوت کمبود هستند. 99.99% زمانی که وام دهنده به جای نگرانی در مورد قضاوت کمبود، حتی زمانی که از نظر قانونی می تواند آن گزینه را جستجو کند، یک 1099-C برای شما ارسال می کند. هنگامی که آنها برای شما 1099-C ارسال کردند، نمی توانند به دنبال قضاوت کمبود باشند. آنها فقط می توانند یکی یا دیگری را انجام دهند، نه هر دو را.

چگونه سلب حق اقامه دعوی در مقابل فروش کوتاه مدت در اعتبار صاحب خانه نشان داده می شود؟

این بستگی به نحوه گزارش اعتبار دهنده به دفاتر اعتباری دارد. به طور کلی، سلب مالکیت به عنوان یک سلب مالکیت نشان داده می شود و می تواند تا هفت سال در سابقه صاحب خانه باقی بماند. هر زمان که صاحب خانه برای وام جدید درخواست می کند یا اعتبارش اجرا می شود، احتمالاً سلب مالکیت ظاهر می شود. کارفرمایان بیشتر و بیشتری برای متقاضیان کار اعتبار دارند. فروش کوتاه مدت به عنوان بدهی تسویه شده ذکر شده است و نسبت به سلب مالکیت ضرر کمتری برای اعتبار صاحب خانه دارد. به طور کامل پرداخت نمی شود، همانطور که اگر موجودی کامل در وام مسکن پرداخت می شد، پرداخت نمی شود، اما فروش کوتاه مدت از نظر اعتباری بسیار بهتر از سلب مالکیت است. توصیه می کنیم برای اطلاعات بیشتر با یک شرکت اعتباری مشورت کنید.

حکم نقص چیست؟

هنگامی که طلبکار (قرض دهنده) از طریق دادگاه علیه بدهکار (قرض گیرنده) شکایت می کند تا مبلغی را که تحت پوشش ارزش وثیقه ای که برای پرداخت وام یا اقساط گذاشته شده است را دریافت کند. به عبارت دیگر، اگر وام دهنده پول کمتری از بدهی خود را پس بگیرد، خواه از طریق فروش کوتاه مدت یا سلب مالکیت باشد، آنگاه حق دارند هر تفاوتی که وجود دارد را وصول کنند. با این حال، با مذاکره کننده مناسب که از طرف وام گیرنده کار می کند، می توان از حقوق قضاوت نقص چشم پوشی کرد.

چرا باید یک فروش کوتاه انجام دهم؟ اگر قرار است به هر حال مجبور شوم نقل مکان کنم، چرا نباید به بانک اجازه بدهم که توقیف کند تا بتوانم مدت بیشتری بدون اجاره در خانه بمانم؟

مزیت اصلی یک فروش کوتاه مدت این است که در بسیاری از موارد شما همچنان می توانید بدون اجاره در خانه خود بمانید، درست تا زمانی که خانه در حال توقیف باشد و همچنان می توانید وام های مسکن خود را به عنوان «پرداخت کامل» نشان دهید. " در مقابل " سلب حق اقامه دعوی". میزان ضرر بانک معمولاً در فروش کوتاه مدت کمتر است، بنابراین مبلغ 1099 به صاحب خانه در یک فروش کوتاه مدت کمتر است. شما همچنین می خواهید یک متخصص در کنار خود داشته باشید که با وام دهنده سروکار دارد. اگر اجازه دهید خانهتان توقیف شود، هیچکس در آنجا نیست که به شما کمک کند تا آشفتگیها را تمیز کنید و تکهها را جمعآوری کنید، زیرا با اعتبار بد برای 7-10 سال آینده دست و پنجه نرم میکنید.

صاحبان لفت خوشحال (اعتبار ذخیره شده، وام به صورت پرداخت کامل به دفاتر اعتبار گزارش می شود).

وام دهندگان خوشحال (پرهیز از فرآیند سلب حق اقامه دعوی و هزینه های قانونی).

خریداران خوشحال (با تخفیف خریدند)

عوامل خوشحال (ما کار خود را در فروش خانه شما انجام دادیم)

امروز با ما تماس بگیرید، ما فروش کوتاهی انجام داده ایم و می دانیم چه کار کنیم، یک نماینده بی تجربه می تواند برای شما زمان و هزینه داشته باشد

اطلاعات بیشتر در اینجا: https://ipropertymanagement.com/laws/california-landlord-tenant-rights

آیا به دنبال خرید یا فروش یک لفت هستید؟ اجازه دهید ما به شما کمک کنیم. فقط کافی است هر مقدار از اطلاعات زیر را که می خواهید پر کنید و ما بدون هیچ تعهدی در قبال شما بلافاصله با شما تماس خواهیم گرفت. ما حریم خصوصی شما را تضمین می کنیم.