Ventas cortas 101

DEFINICIONES

- Juicio hipotecario – Un proceso judicial en el que, contra la voluntad del propietario, se vende un inmueble para satisfacer una deuda pública o privada sobre la cual el inmueble ha sido pignorado en garantía.

- Aviso de incumplimiento (NOD) – un aviso que se presenta ante el registrador del condado cuando un propietario no está al día con el préstamo garantizado por la propiedad del propietario. Si el incumplimiento no se subsana dentro de un período de tiempo legal, el prestamista puede subastar la propiedad al mejor postor.

- Venta de ejecución hipotecaria (NOTS) – La venta efectiva de un inmueble al concluir un procedimiento de ejecución hipotecaria. La venta puede ser a un tercero como resultado de una oferta alta, o al acreedor ejecutante (el prestamista) si no hay ofertas superiores al monto de la deuda en mora más los costos de ejecución. Si la venta genera ingresos que van más allá de la satisfacción de la deuda y los costos de ejecución hipotecaria, el saldo generalmente debe reembolsarse a la parte que perdió el título de la propiedad. (el dueño de casa)

- Propiedad de bienes inmuebles (REO) – Un bien inmueble que ha sido embargado por un prestamista y ahora es propiedad del prestamista.

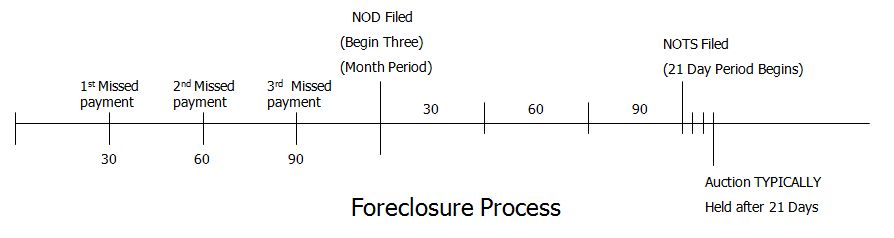

PROCESO DE EJECUCIÓN HIPOTECARIA EN CALIFORNIA

La línea de tiempo que se muestra aquí es típica de una ejecución hipotecaria no judicial en California. El cronograma de ejecución hipotecaria no comienza hasta que el prestamista siente que ha agotado todas las vías para subsanar la morosidad en el pago. Normalmente, esto sucede después de que el prestatario ha incumplido entre 1 y 3 pagos mensuales de la hipoteca. Probablemente el prestamista se haya puesto en contacto con el prestatario varias veces antes de comenzar el proceso de ejecución hipotecaria. El proceso oficial de ejecución hipotecaria comienza cuando el prestamista se comunica con un administrador y le indica que presente una Notificación de incumplimiento.

AVISO DE CRONOGRAMA POR DEFECTO (NOD)

- Día 1 – Notificación de incumplimiento registrada en el Registro del condado.

- Dentro de 10 días hábiles – el Fiduciario envía por correo una notificación de incumplimiento al prestatario e incluye la fecha de registro.

- dentro de 1 mes – La Notificación de Incumplimiento se envía nuevamente por correo al prestatario.

- A los 90 días – Finaliza el período de Notificación de Incumplimiento y comienza el período de Notificación de Venta del Fideicomisario.

AVISO DE VENTA DEL FIDEICOMISARIO (NOTS) – 21 DÍAS

- Después de 90 días – Se establecen la fecha, hora y lugar de venta.

- 30 días antes de la fecha de venta – El aviso de venta se envía al IRS (si corresponde).

- 20 días antes de la fecha de venta – El aviso de venta se publica en un periódico y debe estar vigente durante 3 semanas consecutivas. El aviso de venta está publicado en la propiedad. El aviso de venta se envía por correo al prestatario y a las partes involucradas requeridas.

- 14 días antes de la fecha de venta – El aviso de venta se registra en la oficina del Registrador del condado.

- 5 días antes de la fecha de venta – “Su DERECHO a reintegrarse caduca”

- Fecha de venta – La propiedad se vende al mejor postor o se devuelve al prestamista como propiedad REO (propiedad del banco).

ESTO ES LO QUE HIZO UN CLIENTE...

Vivió sin renta durante 4 meses: Mensualidades que no realizó – Pago: $2,480 X 4 meses = $9,920.00. Pudo vender la casa como Venta Corta y evitar el golpe de 'Ejecución Hipotecaria' en su crédito. Si una venta corta es una opción, puede ser un resultado positivo para TODAS LAS PARTES.

Preguntas más frecuentes

¿Habrá alguna consecuencia fiscal por realizar una venta corta?

Por lo general, las consecuencias fiscales serán menos graves que dejar que la casa sea objeto de ejecución hipotecaria. Si la casa se vende en una subasta de ejecución hipotecaria, aún recibirá un 1099-A por el monto que el prestamista perdió debido a la venta. En una venta corta, la mayoría de los prestamistas (excepto aquellos que están fuera del negocio y no están preocupados por la OTS), SIEMPRE le darán un 1099-C por el monto que han perdido debido a la venta corta, si deciden no buscar una sentencia de deficiencia (en casi TODOS los casos optarán por enviarle un 1099-C por el monto de la pérdida). Siempre recomendamos que consulte con un CPA con respecto a los impuestos. Además, le recomendamos que se familiarice con el formulario 982 del IRS antes de decidir realizar una venta corta.

¿Puede el banco darme un 1099-C e informar que mi crédito se pagó menos de lo acordado?

¿Legalmente? No. ¿Lo hacen de todos modos? Sí. Por lo tanto, deberá conservar ese 1099-C como prueba de que "anularon" esa pérdida esencialmente "dándole la diferencia entre el precio de compra y el monto adeudado como ingreso". El banco no puede legalmente informar 'pagó menos de lo acordado' a las agencias de crédito si aceptaron el pago parcial del pagaré y también le enviaron un 1099-C (ingreso para usted) por la diferencia de ese pagaré. Hable con un abogado de bienes raíces para obtener aclaraciones sobre el tema. Si es necesario, usted o su abogado pueden comunicarse con el banco en una fecha posterior para "arreglar" su ligero descuido al entregárselo dos veces.

¿Puede el banco solicitar una 'sentencia de deficiencia' por el monto que pierde al aceptar una Venta Corta?

En la mayoría de los estados, sí, pero muchas veces optarán por enviarle un 1099-C y anotarlo como una pérdida en sus libros. Lo que usted debe saber es que MUY POCOS prestamistas buscarán un fallo por deficiencia debido al costo de obtener el fallo y debido al hecho de que probablemente no pueda pagarlo de todos modos. 99.99% de las veces el prestamista le enviará un 1099-C en lugar de siquiera preocuparse por la sentencia de deficiencia, incluso cuando legalmente puedan buscar esa opción. Una vez que le hayan enviado un 1099-C, no podrán solicitar una sentencia por deficiencia. Sólo pueden hacer uno u otro, no ambos.

¿Cómo se refleja una ejecución hipotecaria versus una venta corta en el crédito de un propietario?

Depende de cómo el acreedor lo informe a las agencias de crédito. Generalmente, una ejecución hipotecaria aparecerá como una EJECUCIÓN HIPOTECARIA y puede permanecer en el registro del propietario hasta por siete años. Cada vez que el propietario solicita un nuevo préstamo o su crédito se agota, es probable que aparezca la ejecución hipotecaria. Cada vez más empleadores otorgan créditos a los solicitantes de empleo. Una venta corta figura como DEUDA LIQUIDADA y es mucho menos perjudicial para el crédito del propietario que una ejecución hipotecaria. No se paga en su totalidad como lo sería si se liquidara el saldo total de la hipoteca, pero una venta corta es mucho mejor desde el punto de vista crediticio que una ejecución hipotecaria. Le recomendamos que consulte con una compañía de crédito para obtener más información.

¿Qué es una sentencia de deficiencia?

Cuando un acreedor (prestamista) presenta una demanda contra un deudor (prestatario) a través de los tribunales en un intento de cobrar una cantidad no cubierta por el valor de la garantía que se puso para un préstamo o pagos a plazos. En otras palabras, si el prestamista recupera menos dinero del que se le debe, ya sea mediante venta corta o ejecución hipotecaria, entonces tiene derecho a cobrar cualquiera que sea la diferencia. Sin embargo, con el negociador adecuado trabajando en nombre del prestatario, se pueden renunciar a los derechos del fallo por deficiencia. Borrowers can seek further guidance on such matters through initiatives like the CCCBA’s partnership with JusticeDirect, providing people who can’t afford lawyers with access to legal information and tools to help draft legal documents.

¿Por qué debería hacer una venta corta? Si de todos modos voy a tener que mudarme, ¿por qué no debería simplemente permitir que el banco ejecute la ejecución hipotecaria para poder quedarme en la casa sin pagar alquiler por más tiempo?

El principal beneficio de una venta corta es que, en muchos casos, aún puede permanecer en su casa sin pagar alquiler, siempre y cuando la casa fuera a ejecución hipotecaria y aún podrá mostrar sus hipotecas como “pagadas en su totalidad”. ” versus “ejecución hipotecaria”. El monto de la pérdida para el banco suele ser menor en una venta corta, por lo que el monto del 1099 para el propietario en una venta corta es menor. También querrá tener un experto a su lado en el trato con el prestamista. Si permite que su casa vaya a una ejecución hipotecaria, no habrá nadie allí para ayudarle a limpiar el desorden y recoger los pedazos mientras lucha contra el mal crédito durante los próximos 7 a 10 años.

FELICES propietarios de lofts (CRÉDITO AHORRADO, el préstamo se reporta a los burós de crédito como PAGADO TOTALMENTE).

Prestamistas FELICES (Proceso de ejecución hipotecaria y honorarios legales evitados).

Compradores felices (Compraron con descuento)

Agentes FELICES (hicimos nuestro trabajo vendiendo su loft)

CONTÁCTENOS HOY, HEMOS REALIZADO VENTAS CORTAS Y SABEMOS QUÉ HACER, UN AGENTE SIN EXPERIENCIA PUEDE COSTARLE TIEMPO Y DINERO

Más información aquí: https://ipropertymanagement.com/laws/california-landlord-tenant-rights

¿Estás buscando comprar o vender un loft? Dejanos ayudarte. Simplemente complete toda la información que desee a continuación y nos comunicaremos con usted de inmediato, sin ninguna obligación hacia usted. Garantizamos su privacidad.

"*" indicates required fields