Vendas a descoberto 101

DEFINIÇÕES

- Execução hipotecária – Processo judicial em que, contra a vontade do proprietário, um imóvel é vendido para saldar uma dívida pública ou privada para a qual o imóvel foi dado em garantia.

- Aviso de inadimplência (NOD) – um aviso que é arquivado no cartório do condado quando o proprietário não está em dia com o empréstimo garantido pela propriedade do proprietário. Se a inadimplência não for sanada dentro do prazo legal, o credor pode leiloar a propriedade pelo licitante com lance mais alto.

- Venda de execução hipotecária (NOTS) – A venda efetiva de bens imóveis na conclusão de um processo de execução hipotecária. A venda pode ser a um terceiro como resultado de uma oferta elevada, ou ao credor responsável pela execução (o credor), se não houver propostas superiores ao montante da dívida inadimplente mais os custos de execução hipotecária. Se a venda gerar receitas além do pagamento da dívida e dos custos de execução hipotecária, o saldo geralmente deve ser reembolsado à parte que perdeu o título da propriedade. (o dono da casa)

- Propriedade imobiliária (REO) – Um imóvel que foi executado por um credor e agora é propriedade do credor.

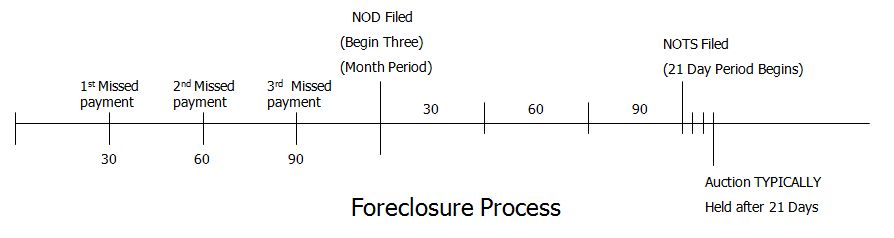

PROCESSO DE EXECUÇÃO QUICUTAL NA CALIFÓRNIA

O cronograma exibido aqui é típico de uma execução hipotecária não judicial na Califórnia. O cronograma de execução hipotecária não começa até que o credor sinta que esgotou todos os meios para curar a inadimplência no pagamento. Normalmente, isso acontece depois que o mutuário perde de 1 a 3 pagamentos mensais da hipoteca. O mutuário provavelmente foi contatado pelo credor várias vezes antes de iniciar o processo de execução hipotecária. O processo oficial de execução hipotecária começa então com o credor entrando em contato com um administrador e instruindo-o a apresentar uma notificação de inadimplência.

AVISO DE CRONOGRAMA PADRÃO (NOD)

- Dia 1 – Notificação de inadimplência registrada no County Recorder.

- Dentro de 10 dias úteis – o aviso de inadimplência é enviado pelo administrador ao mutuário e inclui a data de registro.

- Dentro de 1 mês – A notificação de inadimplência é enviada novamente ao mutuário.

- Aos 90 dias – O período de Notificação de Inadimplência termina e o período de Notificação de Venda do Administrador começa.

AVISO DE VENDA DE FIDUCIÁRIO (NÃO) – 21 DIAS

- Após 90 dias – Data, hora e local da venda são definidos.

- 30 dias antes da data de venda – A Notificação de Venda é enviada ao IRS (se aplicável).

- 20 dias antes da data de venda – O aviso de venda é publicado em jornal e deve vigorar por 3 semanas consecutivas. O aviso de venda é afixado no imóvel. O aviso de venda é enviado ao mutuário e às partes necessárias envolvidas.

- 14 dias antes da data de venda – O aviso de venda é registrado no cartório do condado

- 5 dias antes da data de venda – “Seu DIREITO de reintegração expira”

- Data de venda – A propriedade é vendida ao licitante com lance mais alto ou reverte para o credor como uma propriedade REO (propriedade do banco).

AQUI ESTÁ O QUE UM CLIENTE FEZ…

Ele morou de aluguel grátis por 4 meses: Pagamentos mensais que não fez – Pagamento: $2.480 X 4 meses = $9.920,00. Conseguiu vender a casa como uma venda a descoberto e evitar a 'execução hipotecária' de seu crédito. Se uma venda a descoberto for uma opção, pode ser um resultado positivo para TODAS AS PARTES.

Perguntas frequentes

Haverá alguma consequência fiscal em fazer uma venda a descoberto?

Normalmente, as consequências fiscais serão menos severas do que permitir que a casa seja executada. Se a casa for vendida em leilão de execução hipotecária, você ainda receberá um 1099-A pelo valor que o credor perdeu devido à venda. Numa venda a descoberto, a maioria dos credores (exceto aqueles que estão fora do mercado e não preocupados com o OTS), SEMPRE lhe darão um 1099-C pelo valor que perderam devido à venda a descoberto, se decidirem não procurar um julgamento de deficiência (em quase TODOS os casos eles optarão por enviar a você um 1099-C pelo valor da perda). Sempre recomendamos que você consulte um CPA sobre impostos. Além disso, recomendamos que você se familiarize com o formulário 982 do IRS antes de decidir fazer uma venda a descoberto.

O banco pode me fornecer um 1099-C e informar que meu crédito foi pago menos do que o acordado?

Legalmente? Não. Eles fazem isso mesmo assim? Sim. Portanto, você precisará manter esse 1099-C como prova de que eles 'descartaram' essa perda, essencialmente 'dando-lhe a diferença entre o preço de compra e o valor devido como receita'. O banco não pode legalmente informar 'pago menos do que o acordado' às agências de crédito se elas aceitarem o pagamento parcial da nota e também enviarem a você um 1099-C (renda para você) pela diferença dessa nota. Fale com um Advogado Imobiliário para esclarecimentos sobre o assunto. Se necessário, você ou seu advogado podem entrar em contato com o banco posteriormente para 'consertar' o ligeiro descuido deles ao agredi-lo duas vezes.

O banco pode buscar um 'julgamento de deficiência' para o valor que perde ao aceitar uma venda a descoberto?

Na maioria dos estados, sim, mas na maioria das vezes eles optam por enviar a você um 1099-C e considerá-lo uma perda em seus livros. O que você deve saber é que MUITO POUCOS credores buscarão uma sentença de deficiência devido ao custo para obter a sentença e ao fato de que você provavelmente não poderá pagá-la de qualquer maneira. 99.99% das vezes o credor enviará a você um 1099-C em vez de se preocupar com o julgamento de deficiência, mesmo quando ele puder buscar legalmente essa opção. Depois de lhe enviarem um 1099-C, eles não poderão solicitar uma sentença de deficiência. Eles só podem fazer um ou outro, não ambos.

Como uma execução hipotecária versus uma venda a descoberto aparece no crédito do proprietário?

Depende de como o credor reporta isso às agências de crédito. Geralmente, uma execução hipotecária aparecerá como execução hipotecária e pode permanecer no registro do proprietário por até sete anos. Sempre que o proprietário solicitar um novo empréstimo ou tiver seu crédito esgotado, a execução hipotecária provavelmente aparecerá. Cada vez mais empregadores estão concedendo créditos aos candidatos a empregos. Uma venda a descoberto é listada como DÍVIDA RESGATADA e é muito menos prejudicial ao crédito do proprietário do que uma execução hipotecária. Não é pago integralmente como seria se o saldo total fosse pago na hipoteca, mas uma venda a descoberto é muito melhor em termos de crédito do que uma execução hipotecária. Recomendamos que você consulte uma empresa de crédito para obter mais informações.

O que é um julgamento de deficiência?

Quando um credor (credor) move uma ação judicial contra um devedor (mutuário) na Justiça, na tentativa de cobrar um valor não coberto pelo valor da garantia que foi constituída para um empréstimo ou parcelamento. Por outras palavras, se o credor recuperar menos dinheiro do que o devido, seja através de venda a descoberto ou de execução hipotecária, então ele tem o direito de cobrar qualquer que seja a diferença. No entanto, com o negociador certo trabalhando em nome do mutuário, os direitos de julgamento de deficiência podem ser renunciados. Borrowers can seek further guidance on such matters through initiatives like the CCCBA’s partnership with JusticeDirect, providing people who can’t afford lawyers with access to legal information and tools to help draft legal documents.

Por que devo fazer uma venda a descoberto? Se vou ter que me mudar de qualquer maneira, por que não deveria simplesmente permitir que o banco execute a hipoteca para que eu possa ficar na casa sem pagar aluguel por mais tempo?

O principal benefício de uma venda a descoberto é que, em muitos casos, você ainda pode ficar em sua casa sem pagar aluguel pelo mesmo tempo que se a casa fosse executada e você ainda poderá mostrar suas hipotecas como “pagas integralmente”. ” vs. “execução hipotecária”. O valor da perda para o banco é geralmente menor em uma venda a descoberto, portanto, o valor de 1.099 para o proprietário em uma venda a descoberto é menor. Você também vai querer ter um especialista ao seu lado para lidar com o credor. Se você permitir que sua casa seja executada, não haverá ninguém para ajudá-lo a limpar a bagunça e juntar os cacos enquanto você luta contra o crédito ruim pelos próximos 7 a 10 anos.

Proprietários de loft FELIZES (CREDITO SALVO, o empréstimo é reportado às agências de crédito como PAGO INTEGRAL).

Credores FELIZES (Processo de execução hipotecária evitado e honorários advocatícios).

Compradores FELIZES (Eles compraram com desconto)

Agentes FELIZES (fizemos nosso trabalho vendendo seu loft)

CONTACTE-NOS HOJE, FIZEMOS VENDAS A CURTO E SABEMOS O QUE FAZER, UM AGENTE INEXPERIENTE PODE CUSTAR-LHE TEMPO E DINHEIRO

Mais informações aqui: https://ipropertymanagement.com/laws/california-landlord-tenant-rights

Você está pensando em comprar ou vender um loft? Deixe-nos ajudá-lo. Basta preencher o máximo de informações abaixo que desejar e entraremos em contato com você imediatamente, sem qualquer obrigação para com você. Garantimos a sua privacidade.

"*" indicates required fields