空売り 101

定義

- 差し押さえ – 所有者の希望に反して、不動産が担保として差し入れられた公的または民間の債務を満たすために不動産を売却する法的手続き。

- 債務不履行の通知 (NOD) – 住宅所有者が住宅所有者の財産を担保としたローンを現在利用していないときに郡記録官に提出される通知。法定期間内に債務不履行が解消されない場合、貸し手は不動産を最高入札者に競売にかけることもできる。

- 差し押さえ販売 (NOTS) – 差し押さえ手続き終了後の不動産の実際の売却。売却は、高額な入札の結果として第三者に行われる場合もあれば、不履行債務と差し押さえ費用の合計を上回る入札がなかった場合には、差し押さえ債権者(貸し手)に行われる場合もあります。売却によって債務の履行と差し押さえ費用を超える収益が生じた場合、通常、残高は不動産の所有権を失った当事者に返還されなければなりません。 (家の所有者)

- 所有不動産 (REO) – 貸し手によって差し押さえられ、現在は貸し手が所有している不動産。

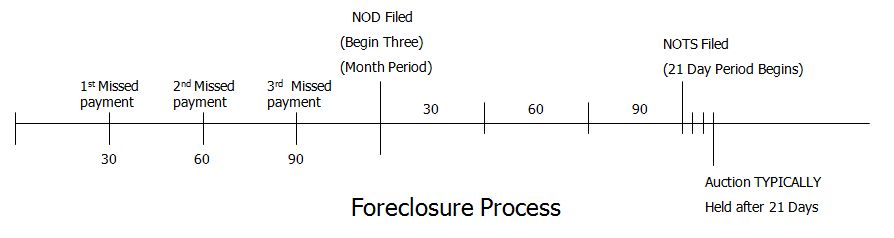

カリフォルニア州の差し押さえプロセス

ここに表示されているタイムラインは、カリフォルニア州の非司法差し押さえの典型的なものです。差し押さえのスケジュールは、貸し手が支払い滞納を解決するための手段をすべて使い果たしたと感じるまでは開始されません。通常、これは借り手が 1 ~ 3 か月の住宅ローンの支払いを怠った後に発生します。おそらく、借り手は差し押さえ手続きを開始する前に何度か貸し手から連絡を受けているでしょう。その後、貸し手が管財人に連絡し、債務不履行通知を提出するよう指示することで、正式な差し押さえプロセスが始まります。

デフォルトのタイムラインに関する通知 (NOD)

- 1日目 – 郡レコーダーに記録された債務不履行の通知。

- 10営業日以内 – 債務不履行の通知は受託者から借り手に郵送され、記録日が含まれます。

- 1ヶ月以内 – 債務不履行通知は再度借主に郵送されます。

- 90日経過時 – デフォルト期間が終了し、受託者売却期間が開始される通知。

受託者売却の通知 (非通知) – 21 日

- 90日後 – 販売日、販売時間、販売場所が設定されます。

- 発売日の30日前まで – 販売通知は IRS に送信されます (該当する場合)。

- 発売日の20日前まで – 販売の通知は新聞に掲載され、3 週間連続で掲載される必要があります。物件に売却のお知らせが貼られています。売却通知は借り手および必要な関係者に郵送されます。

- 発売日の14日前まで – 販売通知は郡記録官のオフィスに記録されます

- 発売日の5日前まで – 「回復する権利は失効します」

- セール日 – 不動産は最高入札者に売却されるか、REO (銀行所有) 不動産として貸し手に戻されます。

あるクライアントが行ったことは次のとおりです…

彼は 4 か月間、家賃無料で生活しました。支払わなかった月々の支払い – 支払い額: $2,480 X 4 か月 = $9,920.00。家を空売りとして売却し、彼の信用を傷つける「差し押さえ」を回避することができました。 空売りがオプションであれば、すべての当事者にとってプラスの結果となる可能性があります。

よくある質問

空売りを行うと税金が発生しますか?

通常、家を差し押さえる場合と比べて、税金への影響はそれほど深刻ではありません。住宅が差し押さえ競売で売却された場合でも、売却によって貸し手が失った金額に対して 1099-A を受け取ります。空売りでは、ほとんどの貸し手 (廃業していて OTS を心配していない金融業者を除く) は、要求しないことに決めた場合、空売りによって失った金額に対して常に 1099-C を与えます。不備の判決(ほぼすべての場合、損失額に応じて 1099-C を送ることを選択します)。税金については常に公認会計士に相談することをお勧めします。さらに、空売りを行うかどうかを決定する前に、IRS フォーム 982 についてよく理解しておくことをお勧めします。

銀行は私に 1099-C を発行し、私の信用額が合意よりも少ないと報告することはできますか?

法的に?いいえ、とにかくやりますか?はい。したがって、その 1099-C は、基本的に「購入価格と未払い額の差額を収入として与える」ことでその損失を「帳消しにした」という証拠として保管しておく必要があります。銀行が手形の一部支払いを受け入れ、その手形の差額として 1099-C (あなたへの収入) を送付した場合、銀行は法的に信用調査機関に「合意よりも支払額が少ない」と報告することはできません。この件に関する説明については、不動産弁護士に相談してください。必要に応じて、あなたまたはあなたの弁護士は、後日銀行に連絡して、あなたに2回貼り付けたわずかな見落としを「修正」することもできます。

銀行は空売りに応じて損失した金額について「欠損判決」を求めることができるのでしょうか?

ほとんどの州ではそうですが、多くの場合、1099-C を送り、帳簿上の損失として計上することを選択します。知っておくべきことは、判決を得るのに費用がかかることや、いずれにしてもおそらく返済できないという事実を理由に、不備判決を求める貸し手はほとんどいないということです。 99.99% の時点で、貸し手は法的にそのオプションを求めることができる場合でも、不備の判決を心配することなく、1099-C を送信します。 1099-C を送信した後は、不備の判決を求めることはできません。どちらか一方のみを行うことができ、両方を行うことはできません。

差し押さえと空売りは住宅所有者の信用にどのように反映されますか?

それは債権者が信用調査機関にどのように報告するかによって異なります。一般に、差し押さえはFORECLOSUREとして表示され、住宅所有者の記録に最長7年間残ることがあります。住宅所有者が新たなローンを申請したり、信用が実行されたりするたびに、差し押さえが行われる可能性があります。求職者に対してクレジットを発行する雇用主が増えています。空売りは債務決済としてリストされ、差し押さえよりも住宅所有者の信用への悪影響がはるかに少ないです。住宅ローンの残高を全額返済した場合のように全額が支払われるわけではありませんが、空売りは差し押さえよりも信用の点ではるかに優れています。詳細については、クレジット会社に問い合わせることをお勧めします。

瑕疵判定とは何ですか?

債権者(貸し手)が、ローンや分割払いに設定された担保の価値ではカバーできない金額を回収するために、裁判所を通じて債務者(借り手)に対して訴訟を起こすこと。言い換えれば、空売りであろうと差し押さえであろうと、貸し手が借りているお金よりも少ない金額を回収した場合、貸し手はその差額が何であれ回収する権利を有します。ただし、適切な交渉人が借り手に代わって交渉することで、不備判断の権利を放棄することができます。 Borrowers can seek further guidance on such matters through initiatives like the CCCBA’s partnership with JusticeDirect, providing people who can’t afford lawyers with access to legal information and tools to help draft legal documents.

なぜ空売りをする必要があるのですか?どうせ引っ越さなければならないなら、家賃なしでもっと長く家に住めるように、銀行の差し押さえを許可すべきではないでしょうか?

空売りの主な利点は、多くの場合、家が差し押さえられたとしても、家賃なしで家に住み続けることができ、住宅ローンを「全額支払済み」と表示できることです。 」対「差し押さえ」。通常、空売りの方が銀行の損失額は少なく、したがって空売りの場合に住宅所有者に支払われる 1099 の金額も少なくなります。また、貸し手に対応する専門家を側に置くことも必要になります。自宅の差し押さえを許可すると、今後7~10年間、不良債権に苦しむ中、散らかったものを片づけたり、破片を拾ったりするのを手伝ってくれる人は誰もいない。

ハッピーロフトオーナー様 (クレジットが保存され、ローンは全額支払済みとして信用調査機関に報告されます)。

幸せな貸し手 (差し押さえ手続きと訴訟費用を回避)。

幸せなバイヤー (彼らは割引価格で購入しました)

ハッピーエージェント (私たちはあなたのロフトを売る仕事をしました)

今すぐご連絡ください。私たちは空売りを行ったことがあり、何をすべきか知っています。経験のないエージェントは時間と費用がかかる可能性があります。

詳細はこちら: https://ipropertymanagement.com/laws/california-landlord-tenant-rights

ロフトの購入または売却をお考えですか?お手伝いさせていただきます。以下の情報を必要なだけ入力してください。義務は発生せず、すぐにご連絡いたします。私たちはあなたのプライバシーを保証します。

"*" indicates required fields