Ventes à découvert 101

DÉFINITIONS

- Forclusion – Procédure judiciaire par laquelle, contre la volonté du propriétaire, un bien immobilier est vendu pour satisfaire une dette publique ou privée pour laquelle le bien immobilier a été donné en garantie.

- Avis de défaut (NOD) – un avis déposé auprès du registraire du comté lorsqu'un propriétaire n'est pas à jour sur le prêt garanti par la propriété du propriétaire. Si le défaut n’est pas corrigé dans un délai légal, le prêteur peut mettre la propriété aux enchères au plus offrant.

- Vente de forclusion (NOTS) – La vente effective d’un bien immobilier à l’issue d’une procédure de saisie. La vente peut avoir lieu à un tiers à la suite d'une offre élevée, ou au créancier saisissant (le prêteur) s'il n'y a pas d'offre supérieure au montant de la dette en souffrance plus les frais de saisie. Si la vente génère un produit dépassant le règlement de la dette et les frais de saisie, le solde doit généralement être remboursé à la partie qui a perdu le titre de propriété. (le propriétaire)

- Propriété immobilière (REO) – Un bien immobilier qui a été saisi par un prêteur et qui appartient désormais au prêteur.

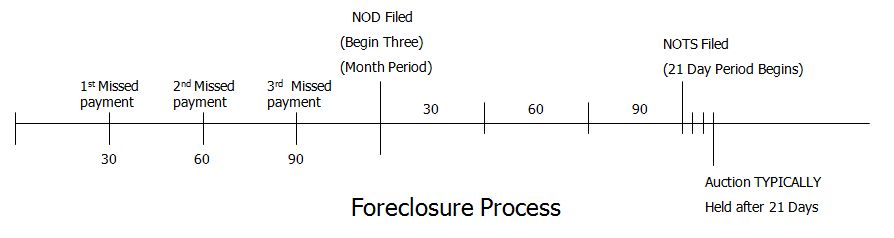

PROCESSUS DE FORCLOTURE EN CALIFORNIE

La chronologie affichée ici est typique d’une saisie non judiciaire en Californie. Le délai de saisie ne commence que lorsque le prêteur estime avoir épuisé toutes les voies pour remédier au défaut de paiement. Normalement, cela se produit après que l’emprunteur a manqué 1 à 3 versements hypothécaires mensuels. L'emprunteur a probablement été contacté par le prêteur à plusieurs reprises avant de commencer le processus de saisie. Le processus officiel de saisie commence alors par le prêteur contactant un fiduciaire et lui demandant de déposer un avis de défaut.

AVIS DE CALENDRIER PAR DÉFAUT (NOD)

- Jour 1 – Avis de défaut enregistré auprès du County Recorder.

- Dans les 10 jours ouvrables – un avis de défaut est envoyé par la poste par le fiduciaire à l'emprunteur et comprend la date d'enregistrement.

- Dans un délai d'un mois – L’avis de défaut est à nouveau envoyé par courrier à l’emprunteur.

- À 90 jours – La période d’avis de défaut se termine et la période d’avis de vente par le fiduciaire commence.

AVIS DE VENTE PAR FIDUCIAIRE (NOTS) – 21 JOURS

- Après 90 jours – La date, l’heure et le lieu de la vente sont définis.

- 30 jours avant la date de vente – L’avis de vente est envoyé à l’IRS (le cas échéant).

- 20 jours avant la date de vente – L’avis de vente est publié dans un journal et doit durer 3 semaines consécutives. L'avis de vente est affiché sur la propriété. L'avis de vente est envoyé par la poste à l'emprunteur et aux parties concernées.

- 14 jours avant la date de vente – L'avis de vente est enregistré au bureau du registraire du comté

- 5 jours avant la date de vente – « Votre DROIT de réintégration expire »

- Date de vente – La propriété est vendue au plus offrant ou revient au prêteur en tant que propriété REO (propriété bancaire).

VOICI CE QU'UN CLIENT A FAIT…

Il a vécu 4 mois sans loyer : Mensualités qu'il n'a pas effectuées – Paiement : $2 480 X 4 mois = $9 920,00. A pu vendre la maison dans le cadre d'une vente à découvert et éviter la « forclusion » sur son crédit. Si une vente à découvert est une option, elle peut être un résultat positif pour TOUTES LES PARTIES.

FAQ

La vente à découvert aura-t-elle des conséquences fiscales ?

En règle générale, les conséquences fiscales seront moins graves que si la maison était saisie. Si la maison est vendue aux enchères par saisie, vous recevrez toujours un 1099-A pour le montant perdu par le prêteur en raison de la vente. Lors d'une vente à découvert, la plupart des prêteurs (sauf ceux qui ont fait faillite et qui ne s'inquiètent pas de l'OTS) vous donneront TOUJOURS un 1099-C pour le montant qu'ils ont perdu à cause de la vente à découvert, s'ils décident de ne pas rechercher. un jugement de carence (dans presque TOUS les cas, ils choisiront de vous envoyer un 1099-C pour le montant de la perte). Nous vous recommandons toujours de consulter un CPA concernant les taxes. De plus, nous vous recommandons de vous familiariser avec le formulaire IRS 982 avant de décider de procéder à une vente à découvert.

La banque peut-elle me donner un 1099-C et déclarer mon crédit comme payé moins que convenu ?

Légalement? Non. Le font-ils quand même ? Oui. Ainsi, vous devrez conserver ce 1099-C comme preuve qu'ils ont « radié » cette perte en « vous donnant essentiellement la différence entre le prix d'achat et le montant dû en tant que revenu ». La banque ne peut pas légalement déclarer « payé moins que convenu » aux agences d'évaluation du crédit si elles ont accepté le paiement partiel de la note et vous ont également envoyé un 1099-C (revenu pour vous) pour la différence de cette note. Parlez à un avocat immobilier pour obtenir des éclaircissements sur le sujet. Si nécessaire, vous ou votre avocat pouvez contacter la banque à une date ultérieure pour « réparer » leur léger oubli en vous le collant deux fois.

La banque peut-elle demander un « jugement de déficit » pour le montant qu'elle perd en acceptant une vente à découvert ?

Dans la plupart des États, oui, mais la plupart du temps, ils choisiront de vous envoyer un 1099-C et de le radier comme une perte dans leurs livres. Ce que vous devez savoir, c'est que TRÈS PEU de prêteurs demanderont un jugement pour déficience en raison du coût nécessaire pour obtenir le jugement et du fait que vous ne pourrez probablement pas le payer de toute façon. 99.99% du moment où le prêteur vous enverra un 1099-C au lieu de même vous soucier du jugement d'insuffisance, même s'il peut légalement demander cette option. Une fois qu’ils vous ont envoyé un 1099-C, ils ne peuvent pas demander un jugement d’insuffisance. Ils ne peuvent faire que l’un ou l’autre, pas les deux.

Comment une saisie par rapport à une vente à découvert apparaît-elle sur le crédit d'un propriétaire ?

Cela dépend de la manière dont le créancier le déclare aux agences d’évaluation du crédit. Généralement, une forclusion apparaîtra comme une FORECLOSURE et peut rester dans le dossier du propriétaire jusqu'à sept ans. Chaque fois que le propriétaire demande un nouveau prêt ou voit son crédit s’épuiser, la forclusion apparaîtra probablement. De plus en plus d’employeurs proposent des crédits aux candidats à un emploi. Une vente à découvert est répertoriée comme DETTE RÉGLÉE et est beaucoup moins préjudiciable au crédit du propriétaire qu’une forclusion. Elle n’est pas payée intégralement comme elle le serait si le solde intégral était remboursé sur l’hypothèque, mais une vente à découvert est bien meilleure en termes de crédit qu’une saisie. Nous vous recommandons de consulter une société de crédit pour plus d’informations.

Qu’est-ce qu’un jugement d’insuffisance ?

Lorsqu'un créancier (prêteur) intente une action en justice contre un débiteur (emprunteur) devant les tribunaux pour tenter de recouvrer un montant non couvert par la valeur de la garantie qui a été constituée pour un prêt ou des versements échelonnés. En d’autres termes, si le prêteur récupère moins d’argent que ce qui est dû, que ce soit via une vente à découvert ou une saisie, il a alors le droit de recouvrer la différence, quelle qu’elle soit. Cependant, avec le bon négociateur travaillant au nom de l'emprunteur, les droits de jugement en cas de déficience peuvent être renoncés. Borrowers can seek further guidance on such matters through initiatives like the CCCBA’s partnership with JusticeDirect, providing people who can’t afford lawyers with access to legal information and tools to help draft legal documents.

Pourquoi devrais-je faire une vente à découvert ? Si je dois déménager de toute façon, pourquoi ne devrais-je pas simplement permettre à la banque de saisir la maison afin que je puisse rester plus longtemps dans la maison sans loyer ?

Le principal avantage d’une vente à découvert est que, dans de nombreux cas, vous pouvez toujours rester dans votre maison sans loyer aussi longtemps que si la maison était saisie et vous pourrez toujours indiquer que vos prêts hypothécaires sont « entièrement payés ». » contre « saisie ». Le montant de la perte pour la banque est généralement moindre dans une vente à découvert, donc le montant du 1099 pour le propriétaire dans une vente à découvert est inférieur. Vous souhaiterez également avoir un expert à vos côtés pour traiter avec le prêteur. Si vous permettez que votre maison soit saisie, il n'y a personne pour vous aider à nettoyer les dégâts et à ramasser les morceaux alors que vous luttez contre un mauvais crédit pour les 7 à 10 prochaines années.

HEUREUX Propriétaires de Loft (CRÉDIT ÉCONOMISÉ, le prêt est signalé aux agences d'évaluation du crédit comme PAYÉ INTÉGLEMENT).

Prêteurs HEUREUX (Processus de forclusion évité et frais juridiques).

Acheteurs heureux (Ils ont acheté à prix réduit)

Agents HEUREUX (nous avons fait notre travail en vendant votre loft)

CONTACTEZ-NOUS AUJOURD'HUI, NOUS AVONS RÉALISÉ DES VENTES À COURT ET NOUS SAVONS QUE FAIRE, UN AGENT INEXPÉRIMENTÉ PEUT VOUS COÛTER DU TEMPS ET DE L'ARGENT

Plus d'infos ici: https://ipropertymanagement.com/laws/california-landlord-tenant-rights

Vous cherchez à acheter ou vendre un loft ? Laissez-nous vous aider. Remplissez simplement autant d'informations ci-dessous que vous le souhaitez et nous vous répondrons immédiatement, sans aucune obligation envers vous. Nous garantissons votre confidentialité.

"*" indicates required fields