Leerverkäufe 101

DEFINITIONEN

- Zwangsvollstreckung – Ein rechtlicher Vorgang, bei dem gegen den Willen des Eigentümers eine Immobilie verkauft wird, um eine öffentliche oder private Schuld zu begleichen, für die die Immobilie als Sicherheit verpfändet wurde.

- Inverzugsetzung (NOD) – eine Mitteilung, die beim Bezirksregisteramt eingereicht wird, wenn ein Hausbesitzer nicht über den Kredit verfügt, der durch das Eigentum des Hausbesitzers besichert ist. Wird der Verzug nicht innerhalb einer gesetzlichen Frist behoben, kann der Kreditgeber die Immobilie an den Meistbietenden versteigern lassen.

- Zwangsversteigerung (NOTS) – Der tatsächliche Verkauf einer Immobilie nach Abschluss eines Zwangsvollstreckungsverfahrens. Der Verkauf kann aufgrund eines hohen Gebots an einen Dritten erfolgen oder an den Gläubiger, der die Zwangsvollstreckung vornimmt (Kreditgeber), wenn keine höheren Gebote vorliegen als der Betrag der in Verzug geratenen Schulden zuzüglich der Kosten der Zwangsvollstreckung. Wenn durch den Verkauf ein Erlös erzielt wird, der über die Begleichung der Schulden und der Zwangsvollstreckungskosten hinausgeht, muss der Restbetrag grundsätzlich an die Partei zurückerstattet werden, die das Eigentumsrecht an der Immobilie verloren hat. (der Hausbesitzer)

- Immobilienbesitz (REO) – Eine Immobilie, die von einem Kreditgeber zwangsversteigert wurde und nun im Besitz des Kreditgebers ist.

Zwangsversteigerungsprozess in Kalifornien

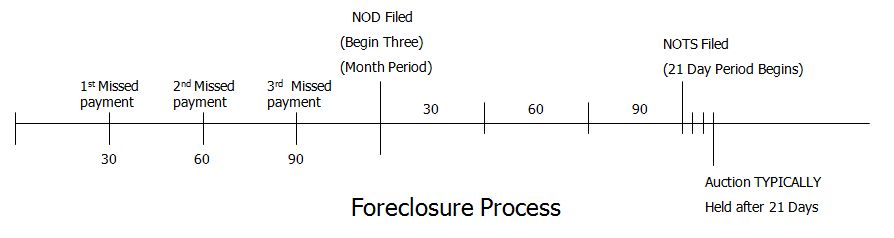

Der hier angezeigte Zeitplan ist typisch für eine außergerichtliche Zwangsvollstreckung in Kalifornien. Die Frist für die Zwangsvollstreckung beginnt erst, wenn der Kreditgeber das Gefühl hat, alle Möglichkeiten zur Behebung des Zahlungsverzugs ausgeschöpft zu haben. Normalerweise geschieht dies, nachdem der Kreditnehmer ein bis drei monatliche Hypothekenzahlungen versäumt hat. Der Kreditnehmer wurde wahrscheinlich vor Beginn des Zwangsvollstreckungsverfahrens mehrmals vom Kreditgeber kontaktiert. Das offizielle Zwangsvollstreckungsverfahren beginnt dann damit, dass der Kreditgeber einen Treuhänder kontaktiert und ihn anweist, eine Inverzugsetzung einzureichen.

HINWEIS ZUM STANDARDZEITPLAN (NOD)

- Tag 1 – Mit County Recorder aufgezeichnete Inverzugsetzungsmitteilung.

- Innerhalb von 10 Werktagen – Die Inverzugsetzung wird vom Treuhänder per Post an den Kreditnehmer verschickt und enthält das Aufnahmedatum.

- Innerhalb von 1 Monat – Die Inverzugsetzung wird dem Kreditnehmer erneut per Post zugesandt.

- Nach 90 Tagen – Die Frist für die Inverzugsetzung endet und die Frist für die Mitteilung über den Treuhänderverkauf beginnt.

MITTEILUNG ÜBER TREUHÄNDERVERKAUF (NOTS) – 21 TAGE

- Nach 90 Tagen – Datum, Uhrzeit und Ort des Verkaufs sind festgelegt.

- 30 Tage vor dem Verkaufsdatum – Die Verkaufsmitteilung wird an das IRS gesendet (falls zutreffend).

- 20 Tage vor dem Verkaufsdatum – Die Verkaufsbekanntmachung wird in einer Zeitung veröffentlicht und muss drei aufeinanderfolgende Wochen lang gültig sein. Die Verkaufsanzeige wird auf dem Grundstück ausgehängt. Die Verkaufsmitteilung wird dem Kreditnehmer und den erforderlichen Beteiligten per Post zugesandt.

- 14 Tage vor dem Verkaufsdatum – Die Verkaufsanzeige wird im Büro des County Recorders erfasst

- 5 Tage vor dem Verkaufsdatum – „Ihr RECHT auf Wiedereingliederung erlischt“

- Verkaufsdatum – Die Immobilie wird an den Meistbietenden verkauft oder fällt als REO-Immobilie (im Besitz einer Bank) an den Kreditgeber zurück

HIER IST, WAS EIN KUNDE TAT…

Er lebte 4 Monate lang mietfrei: Monatliche Zahlungen, die er nicht geleistet hat – Zahlung: $2.480 x 4 Monate = $9.920,00. Konnte das Haus im Rahmen eines Leerverkaufs verkaufen und die Zwangsvollstreckung seiner Kreditwürdigkeit vermeiden. Wenn ein Leerverkauf eine Option ist, kann dies für ALLE PARTEIEN ein positives Ergebnis sein.

FAQ

Hat ein Leerverkauf steuerliche Konsequenzen?

In der Regel sind die steuerlichen Folgen weniger schwerwiegend als bei einer Zwangsvollstreckung des Hauses. Wenn das Haus im Rahmen einer Zwangsversteigerung verkauft wird, erhalten Sie dennoch eine 1099-A für den Betrag, den der Kreditgeber durch den Verkauf verloren hat. Bei einem Leerverkauf geben Ihnen die meisten Kreditgeber (mit Ausnahme derjenigen, die ihr Geschäft aufgegeben haben und sich keine Sorgen um das OTS machen) IMMER eine 1099-C-Zahlung für den Betrag, den sie durch den Leerverkauf verloren haben, wenn sie sich dazu entschließen, keinen Leerverkauf zu tätigen ein Mangelurteil (in fast JEDEM Fall werden sie sich dafür entscheiden, Ihnen ein 1099-C für die Höhe des Schadens zuzusenden). Wir empfehlen Ihnen immer, sich bezüglich Steuern an einen Wirtschaftsprüfer zu wenden. Darüber hinaus empfehlen wir Ihnen, sich mit dem IRS-Formular 982 vertraut zu machen, bevor Sie sich für einen Leerverkauf entscheiden.

Kann mir die Bank ein 1099-C ausstellen und meinen Kredit als geringer als vereinbart ausweisen?

Rechtlich? Nein. Tun sie es trotzdem? Ja. Daher müssen Sie diesen 1099-C als Beweis dafür aufbewahren, dass dieser Verlust „abgeschrieben“ wurde, indem im Wesentlichen „Ihnen die Differenz zwischen dem Kaufpreis und dem geschuldeten Betrag als Einkommen ausgezahlt“ wurde. Die Bank kann den Kreditauskunfteien rechtlich nicht melden, dass „weniger als vereinbart gezahlt“ wurde, wenn sie eine Teilzahlung des Wechsels akzeptiert und Ihnen außerdem eine 1099-C (Einkommen an Sie) für die Differenz dieses Wechsels geschickt hat. Sprechen Sie zur Klärung des Themas mit einem Immobilienanwalt. Bei Bedarf können Sie oder Ihr Anwalt sich zu einem späteren Zeitpunkt an die Bank wenden, um das kleine Versehen zu „reparieren“, bei dem sie Ihnen den Betrag zweimal zugeschickt haben.

Kann die Bank ein „Mangelurteil“ für den Betrag beantragen, den sie durch die Annahme eines Leerverkaufs verliert?

In den meisten Bundesstaaten ja, aber oft entscheiden sie sich dafür, Ihnen ein 1099-C zu schicken und es als Verlust in ihren Büchern abzuschreiben. Was Sie wissen sollten, ist, dass SEHR WENIGE Kreditgeber ein Urteil wegen Mängeln einholen werden, weil die Kosten für die Erlangung des Urteils hoch sind und weil Sie es wahrscheinlich sowieso nicht bezahlen können. In 99,991 TP3T der Fälle sendet Ihnen der Kreditgeber ein 1099-C, anstatt sich überhaupt über das Urteil wegen Mängeln Gedanken zu machen, selbst wenn er diese Option rechtlich beantragen kann. Sobald sie Ihnen ein 1099-C zugesandt haben, können sie kein Urteil wegen Mängeln mehr verlangen. Sie können nur das eine oder das andere tun, nicht beides.

Wie wirkt sich eine Zwangsvollstreckung im Vergleich zu einem Leerverkauf auf der Kreditwürdigkeit eines Hausbesitzers aus?

Es kommt darauf an, wie der Gläubiger dies den Auskunfteien meldet. Im Allgemeinen wird eine Zwangsvollstreckung als Zwangsvollstreckung angezeigt und kann bis zu sieben Jahre lang in der Akte eines Hausbesitzers verbleiben. Jedes Mal, wenn der Hausbesitzer einen neuen Kredit beantragt oder seine Kreditwürdigkeit beeinträchtigt ist, wird die Zwangsvollstreckung wahrscheinlich auftauchen. Immer mehr Arbeitgeber vergeben Kredite für Bewerber. Ein Leerverkauf wird als beglichene Schulden aufgeführt und ist für die Kreditwürdigkeit des Hausbesitzers weitaus weniger schädlich als eine Zwangsvollstreckung. Es wird nicht vollständig bezahlt, wie es der Fall wäre, wenn der gesamte Restbetrag der Hypothek abbezahlt würde, aber ein Leerverkauf ist in Bezug auf die Kreditwürdigkeit viel besser als eine Zwangsvollstreckung. Für weitere Informationen empfehlen wir Ihnen, sich an ein Kreditunternehmen zu wenden.

Was ist ein Mangelurteil?

Wenn ein Gläubiger (Kreditgeber) eine gerichtliche Klage gegen einen Schuldner (Kreditnehmer) einreicht, um einen Betrag einzutreiben, der nicht durch den Wert der Sicherheit gedeckt ist, die für einen Kredit oder eine Ratenzahlung gestellt wurde. Mit anderen Worten: Wenn der Kreditgeber weniger Geld zurückerhält, als er schuldet, sei es durch einen Leerverkauf oder eine Zwangsvollstreckung, hat er das Recht, die Differenz einzuziehen. Wenn jedoch der richtige Verhandlungsführer im Namen des Kreditnehmers arbeitet, kann auf die Rechte zur Beurteilung von Mängeln verzichtet werden. Borrowers can seek further guidance on such matters through initiatives like the CCCBA’s partnership with JusticeDirect, providing people who can’t afford lawyers with access to legal information and tools to help draft legal documents.

Warum sollte ich einen Leerverkauf tätigen? Wenn ich sowieso umziehen muss, warum sollte ich dann nicht einfach die Zwangsvollstreckung durch die Bank zulassen, damit ich länger mietfrei im Haus bleiben kann?

Der Hauptvorteil eines Leerverkaufs besteht darin, dass Sie in vielen Fällen genauso lange mietfrei in Ihrem Haus bleiben können, als wenn das Haus zwangsversteigert würde, und dass Sie Ihre Hypotheken immer noch als „vollständig bezahlt“ ausweisen können ” vs. „Zwangsvollstreckung“. Der Verlust für die Bank ist bei einem Leerverkauf normalerweise geringer, daher ist der Betrag der 1099 für den Hausbesitzer bei einem Leerverkauf geringer. Sie sollten außerdem einen Experten an Ihrer Seite haben, der sich mit dem Kreditgeber befasst. Wenn Sie zulassen, dass Ihr Haus zwangsversteigert wird, ist niemand da, der Ihnen hilft, das Chaos zu beseitigen und die Scherben aufzusammeln, während Sie in den nächsten 7–10 Jahren mit schlechter Bonität zu kämpfen haben.

GLÜCKLICHE Loftbesitzer (KREDIT GESPEICHERT, Kredit wird den Kreditauskunfteien als VOLLSTÄNDIG BEZAHLT gemeldet).

GLÜCKLICHE Kreditgeber (Vermeidung von Zwangsvollstreckungsverfahren und Anwaltskosten).

GLÜCKLICHE Käufer (Sie haben mit einem Rabatt gekauft)

GLÜCKLICHE Agenten (Wir haben unseren Job gemacht, indem wir Ihr Loft verkauft haben)

Kontaktieren Sie uns noch heute, wir haben Leerverkäufe getätigt und wissen, was zu tun ist. Ein unerfahrener Agent kann Sie Zeit und Geld kosten

Weitere Infos hier: https://ipropertymanagement.com/laws/california-landlord-tenant-rights

Sie möchten ein Loft kaufen oder verkaufen? Lass uns dir helfen. Füllen Sie einfach so viele der unten stehenden Informationen aus, wie Sie möchten, und wir werden uns umgehend bei Ihnen melden, ohne Verpflichtung für Sie. Wir garantieren Ihre Privatsphäre.

"*" indicates required fields